こんにちは。お金大好きOLぷにこです。

今日は固定費の支払い整理するだけで得られるおトク効果についてお話しますね。

- 固定費を銀行引き落としにしている

- なんとなく固定費の支払いをしている

- しばらく固定費の見直しをしていない

では、私が固定費の支払いを整理しただけでどれくらい得をしたかと言うと…

なんと年間20,500円!

しかも一度整理すると、後は何もしなくても毎年20,500円トクし続けられるんです。

もしかしたら、あなたも固定費の支払い方を工夫するだけでトクできるかも?

早く行動するほどおトクなので、是非試してみてくださいね!

固定費支払い整理の3ステップ

やったことは以下の3ステップ。

- 全ての固定費の支払い先を書き出す

- メインカード・メインバンクに支払いを集中させる

- 支払い先変更手続き

ではこのステップを一つずつ説明していきますね。

ステップ① 全ての固定費の支払い先を書き出す

まず最初に、全ての固定費の支払い先を書き出します。

公共料金の領収書、銀行口座履歴、カード会社の明細があると把握しやすいですね。

明細等をもとに

- 何の支払いを

- どのカード・銀行から

- いくら支払っているか

を書き出していきます。

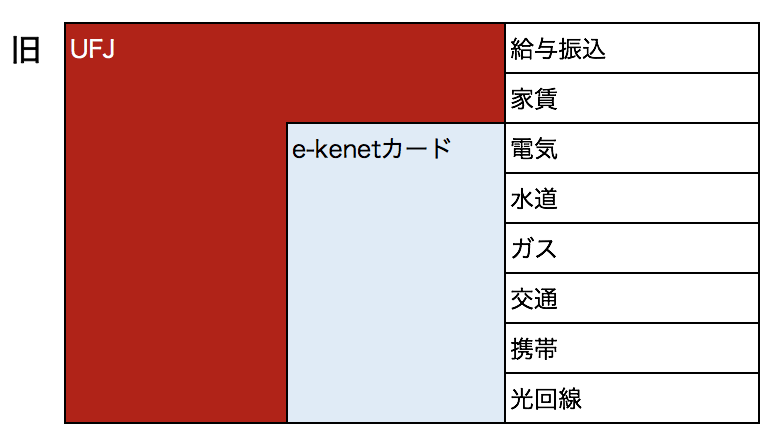

私の場合、こんな感じでした。

書き出したことにより見えてきた問題点は以下の3点です。

勿体ない要素がたくさん見つかりました。

ではこれをどのように改善すれば良いか、一つずつ説明していきますね。

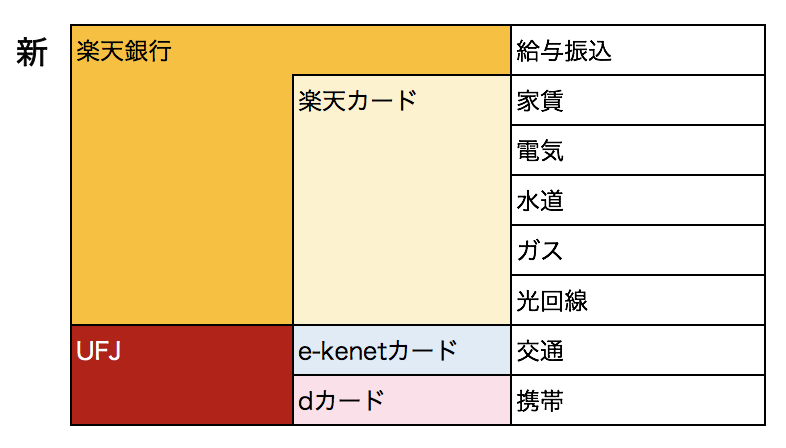

ステップ② メインカード、メインバンクに支払いを集中させよう

固定費支払い整理の最大のポイントは、メインカード・メインバンクを決めてそこに支払いを集中させて、ポイントや特典を得てトクをすること。

その考えをもとにして、以下のように改善をしていきました。

1.家賃支払いを銀行口座引き落としからカード払いに変更

家賃は固定費の中でも最大の割合を占めるので、これをただ銀行から引き落としているだけでは勿体ない!クレジットカードを通してしっかりポイントを貰いましょう。

私は普段使いのメインカードとして楽天カードを使っているので、楽天カードをチョイス。

私は家賃を毎月11万円払っているので、これだけで11万円×12ヶ月×1%=13,200円分のポイント分が付くようになりました。

11万円×12ヶ月×1%=13,200円のおトク!

2.固定費の支払いをメインカードに集中

また、普段の買い物は楽天カードをメインで使用しているのに、固定費の支払いはサブカードであるe-kenetカード(交通系カードとペアで使うクレカ)を使っていましたが、これを楽天カードに切り替えて、ポイントを集中させます。

e-kenetカードでもポイントは付きますが、特典やポイントの利用時の事を考えるとメインの楽天カードに集中させた方が効率良くポイントを稼げます。

この改善では貰えるポイント数に変わりはありませんが、実はそれぞれのカードで貰えるポイントの利用先に大きな差があるんです。

これまでのe-kenetカードで貯まるポイントは京阪デパート系のお店での利用に限られていたのですが、楽天カードで貯まる楽天ポイントなら通販やコンビニ、ネットスーパー、ファストフードなど、利用できるお店の数が格段に多くなります。家電品や家具などの大きな物も楽天市場で購入できます。

特に、食費をポイントでまかなえるようになる事で間接的に生活費の節約につながるようになりました!

ポイントの使用用途大幅アップ!

3.メインバンクをUFJから楽天銀行に変更

銀行もUFJ一行のみでした。普段はほとんどキャッシュレス生活をしているので、現金オンリーのお店に行く時に現金を持っていなくて、あわてて近くのコンビ二に駆け込むこともしばしば。1ヶ月に大体400円くらい、年間にすると4,800円の手数料を支払っていました。

金利も0.001%と低く、ほとんど利息が付いていませんでした。

しかしメインバンクを楽天銀行に乗り換えると…こんなにおトクになりました!

金利でおトク!

UJF銀行の金利が0.001%だったのに対し、楽天銀行の金利はその100倍の0.10%!(注:楽天証券とのマネーブリッジ設定が必要です)

これは利用しない手はないですね。

私は職場の共済貯金のほかに緊急時用として銀行口座に100万円入れているので、金利を計算すると年間10円→1,000円!(税引前の金額)

手数料でおトク!

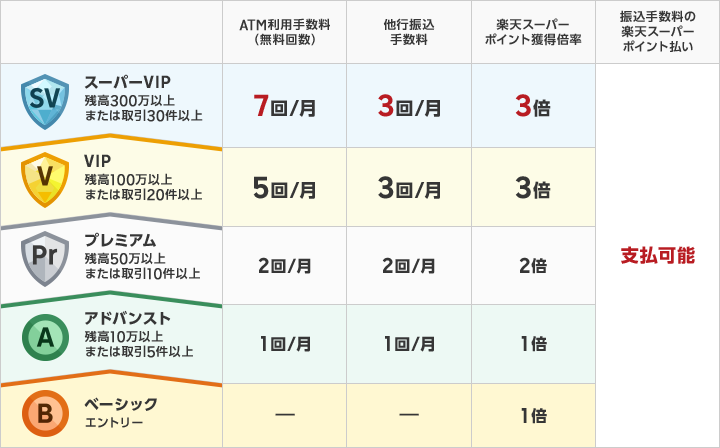

また、楽天銀行にはハッピープログラムといって、取引回数や預金額に応じてATM手数料や振込手数料が優遇されるプログラムがあります。

毎月25日の終了時に口座に50万円以上あればATM手数料や振込手数料が各2回無料になります。

これによって、年間4,800円支払っていたATM手数料が無料になりました。

楽天市場の買い物でおトク!

メインで使っている楽天カードですが、その引き落とし先を楽天銀行にすることで楽天市場でのお買い物のポイントバックが+1%になりました。

私は日用品の通販やドリンク類、またふるさと納税も楽天にしていて年間で15万円ほどは利用しているので、年間1,500円分のポイントが付くようになりました。

金利+手数料+楽天市場のポイントバックで、

1,000円+4,800円+1,500円=合計7,300円のおトク!

ステップ③ 支払い先変更手続き

ここまで来れば、あとはカード・口座へ変更する手続きのみです。

「そもそもどうやって引き落とし設定したっけ?」と思うかも知れませんが、各支払い先のサイトを見れば分かるかと思います。

「支払い先名+カード+変更」とかのキーワードで検索してみてくださいね。

顧客番号が必要になる事も多いので、手元に支払いの領収書を用意しておけば万全です。

例えば大阪ガスならこのページですぐに手続きできました!

https://home.osakagas.co.jp/support/payment/method/creditcard.html

一部、ネットから支払い変更申し込み→書類郵送→返送といった感じで時間がかかったりして面倒な手続きもありますが(水道局とカード会社がそうでした)、一度やるとあとはずっと放っておくだけなので一つ残らず手続きしてしまいましょう!

まとめ

今回私が実行したおトクのコツをまとめると以下の通り。

このコツを実行することにより、

これが

こうなって

- 家賃支払いを銀行口座引き落としからカード払いに変更…13,200円

- 固定費の支払いをメインカードに集中…食費のポイント利用で+α

- メインバンクをUFJから楽天銀行に変更…7,300円

合計で、年間20,500円+αおトクになりました!

やってよかった!!

最初だけ少し面倒ですがあとは放ったらかしにしているだけなので、やってみる価値は充分あると思います。

年間2万円といっても10年20年後には大きな差になりますし、人によってはもっとおトクになる可能性も十分にあるので、ぜひ固定費の支払い先の見直しにチャレンジしてみてくださいね。

ぷにこでした!